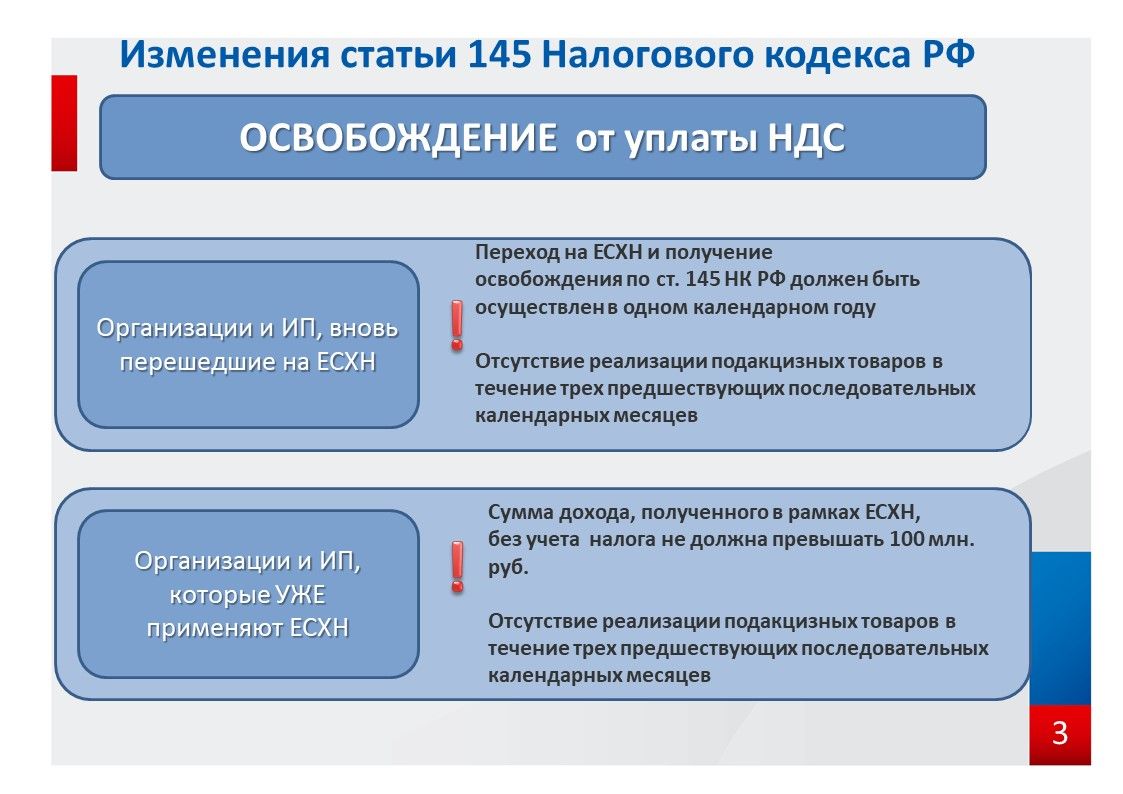

Налогоплательщики ЕСХН могут получить освобождение от уплаты НДС

С 1 января 2019 года налогоплательщики единого сельскохозяйственного налога (ЕСХН), не переходя на общий режим налогообложения, являются и налогоплательщиками НДС (изменения внесены Федеральным законом от 27.11.2017 N 335-ФЗ).

Налогоплательщики единого сельскохозяйственного налога имеют право с 1 января 2019 года на освобождение от исполнения обязанностей налогоплательщика налога на добавленную стоимость при выполнении условий, установленных статьей 145 Налогового Кодекса. Налогоплательщики, использующие право на освобождение, должны представить соответствующее письменное уведомление в налоговый орган по месту учета не позднее 21 января 2019 года.

Установлено право на освобождение от исчисления и уплаты НДС, при условии, если размер доходов не превысит: в 2018 году - 100 миллионов рублей; в 2019 году - 90 миллионов рублей, в 2020 году - 80 миллионов рублей, в 2021 году - 70 миллионов рублей, в 2022 году - 60 миллионов рублей.

Представление налоговых деклараций по НДС ежеквартально (не позднее 25 числа месяца, следующего за истекшим кварталом).

Представление налоговых деклараций по ЕСХН (по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом).

.png)